با توسعه نوآوریها، پرتابهای مکرر و کمهزینه، بازیگران خصوصی، پیشتاز تحول اساسی بخش فضایی بودهاند، اما چه آیندهای پیش روی این صنعت وجود دارد؟

از زمان شروع مسابقه فضایی در سال ۱۹۵۵، فضا تحت تسلط دولتها بوده و در ابتدا توسط آژانسهای ملی مانند ناسا، روسکاسموس (Roscosmos) یا سازمان تحقیقات فضایی هند (ISRO) هدایت میشد؛ با گذشت زمان تمرکز به سمت پیمانکاران بزرگ هوافضا و دفاعی معطوف شد.

شرکتهای تجاری عمدتا برای ارائه خدمات ارتباطی از مدار زمین ثابت (GEO) تاسیس شدهاند. در دهه گذشته، این صنعت دوباره به سمت سرمایهگذاری خصوصی و استارتآپها سوق پیدا کرده است که به آن «اقتصاد فضایی جدید» میگویند.

با مشاهده تغییرات سریع، سوالهایی مطرح میشود: این تغییر چگونه اتفاق افتاد، صنعت فضا در حال حاضر چه وضعیتی دارد و آینده آن چیست؟

عوامل کلیدی تغییرات صنعت فضا

اقتصاد فضایی جدید با چهار پیشرفت اصلی آغاز شد:

- پرتابهای مشترک

- ماهوارههای مقرون به صرفهتر

- منظومههای ماهوارهای

- سرمایهگذاران خطرپذیر

از زمان آغاز صنعت ماهواره، تقریبا هر تصمیمی در حوزه مهندسی، عملیات و تامین مالی، تحت تاثیر هزینههای بالای پرتابها بوده است. با خدمات پرتاب گران قیمت، هزینه شکست یا خرابی معمولا بسیار بالا بوده است. اگر ماهوارهای از کار بیفتد، ممکن است میلیونها دلار برای یک پرتاب جدید هزینه شود. این امر باعث شد مهندسان محافظهکارانهتر عمل کنند.

مشکل اینجاست که این موضوع هزینه را بالا میبرد و همچنین باعث شد مهندسان اغلب از قطعات اثباتشده پروازی که عمدتا فناوری قدیمی داشتند استفاده کنند.

دوقلوهای سرنوشتساز: مدار لئو و اسپیسایکس!

ماهوارهبر فالکون ۹ (Falcon 9) شرکت اسپیسایکس هزینههای پرتاب را به کمتر از ۵ هزار دلار در کیلوگرم کاهش داد. همچنین در سال ۲۰۲۳ تقریبا به صورت هفتگی ماهوارهها را به مدار زمین فرستاد. در حال حاضر ماهوارهها در صورت خرابی میتوانند به زودی دوباره پرتاب شوند.

مهندسان ماهواره میتوانند با ساخت ماهوارههای ارزانتر از قطعههای پیشساخته خودروهای تجاری، هزینه را کاهش دهند. احتمال شکست این قطعهها کم نیست، اما عملکرد بیسابقهای را ارائه میکنند.

در همین رابطه بخوانید: زندگینامه ایلان ماسک، بنیانگذار اسپیسایکس

در نتیجه، سازندگان میتوانند ماهوارههای ارزانتری بسازند که اغلب بهتر از طرحهای قدیمی هستند. این امر منجر به پرتاب منظومه ماهوارهای در مدار پایین زمین (LEO) با پوشش بهتر از ماهوارههای مدار زمین ثابت قدیمیتر شد.

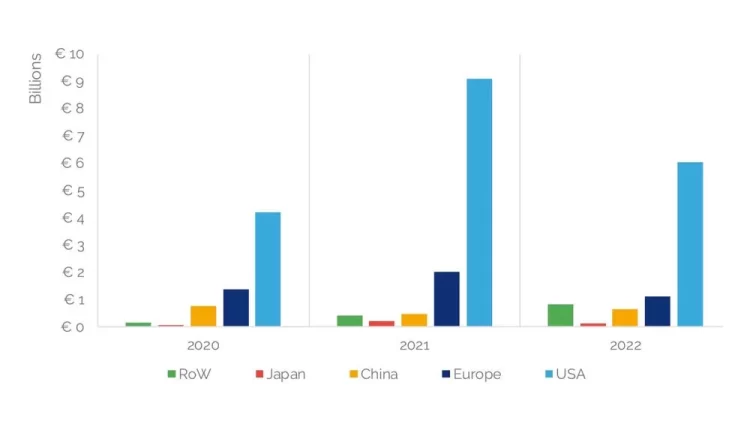

با کاهش هزینهها، بهبودهای مکرر و پذیرش فناوری جدیدتر، سرمایهگذاران خطرپذیر بازار را آماده دگرگونی دیدند. این موضوع، انگیزه سرمایهگذاریهای اولیه در شرکتهای آمریکایی اسپیسایکس، پلنت (Planet)، راکت لب (Rocket Lab)، اسپایر (Spire) و غیره را به همراه داشت.

موج بازار فضا

امروزه موفقترین شرکتهای فضایی جدید مانند اسپیسایکس سالانه از صدها میلیون تا میلیارد دلار درآمد کسب میکنند. بسیاری از این شرکتها از طریق De-SPAC، که اغلب روشی سادهتر است، تبدیل به سهامی عام شدهاند.

یک شرکت ابزاری با هدف خاص تملک (SPAC سرواژه Special-Purpose Acquisition Company) تنها با هدف افزایش سرمایه از طریق عرضه اولیه عمومی تشکیل میشود. De-SPAC نیز فرآیندی است که در آن یک SPAC یک شرکت خصوصی را خریداری میکند تا عملا دیگر SPAC نباشد و به سهامی عام تبدیل شود.

با این حال، سرمایهگذاران بازار عمومی با این شرکتها به دلیل ضعیفتر بودن وضعیت مالی و اینکه هنوز سودآور نیستند، مشکل دارند. این امر باعث شده است که قیمت سهام شرکتهای De-SPAC با وجود افزایش درآمد و برنده بودن در قراردادی بزرگ، پایین بیاید.

اسپیسایکس به همین دلیل تصمیم گرفته است خصوصی بماند. دادهها نشان میدهد که این شرکت به سودآوری رسیده است و میتواند به سمت عرضه اولیه عمومی سهام پیش برود.

خدمات کسبوکارهای فضایی

غالبا بزرگترین استارتآپهای فضایی جدید در یک یا چند مورد از این دستهها قرار میگیرند:

- پرتاب

- رصد زمین (EO سرواژه Earth Observation)

- ارتباطات

- ساخت ماهواره

بخش فضایی که زمانی بسیار راکد و اغلب با انحصارات ملی بود، اکنون بیش از ۹۰ استارت آپ در سراسر جهان دارد که حاملهای فضایی خود را توسعه میدهند.

ایالات متحده قویترین اکوسیستم پرتاب را با شرکتهای فایرفلای (Firefly)، راکت لب، اسپیسایکس و بلو اوریجین (Blue Origin) دارد. اروپا نیز چندین مدعی مانند RFA و آیسار اروسپیس (Isar Aerospace) دارد که هنوز پرتاب نشدهاند.

همچنین شرکت هندی اسکای روت ایرواسپیس (Skyroot Aerospace)، از حامل PSLV استفاده میکند.

بخش رصد زمین شاهد افزایش تعداد استارتآپهایی بوده است که از فناوریهای مختلف برای ثبت تصاویر جغرافیایی استفاده میکنند.

تصاویر نوری با چندین ارائهدهنده پیشرو مانند شرکت آرژانتینی ستلاجیک (Satellogic)، پلنت و شرکت آمریکایی بلاکاسکای (Blacksky) که به سهامی عموم تبدیل شدهاند، از نظر تجاری پیشرفتهترین هستند.

در همین حال، شرکت فنلاندی آیسای (ICEYE) و شرکت آمریکایی کاپلا اسپیس (Capella Space) در حوزه رادار دریچه مصنوعی (SAR) فعالیت میکنند. ماهوارههای مجهز به رادار دریچه مصنوعی در مقایسه با ماهوارههای اپتیکال، امکان تصویربرداری در همه نوع شرایط آبوهوایی و در همه ساعات شبانهروز را دارند.

برخی از فناوریهای جدید نیز مانند تصویربرداری فراطیفی توسط شرکت هندی پیکسل (Pixxel) و همچنین تصویربرداری مادون قرمز توسط شرکت انگلیسی ستلایتوو (SatelliteVu) به تازگی به کار گرفته میشوند. تصویربرداری فراطیفی میتواند برای تشخیص نشت متان استفاده شود و تصویربرداری مادون قرمز نیز میتواند اثر گرما را در ساختمانها نظارت کند.

ارتباطات نیز به طور فزایندهای توسط منظومههای ماهواره در مدار LEO هدایت میشود تا تاخیر در ارسال یا دریافت داده را کاهش دهد. هدف منظومه ماهوارهای استارلینک (Starlink) اسپیسایکس و شرکت هندی بهارتی ایرتل (Bharti Airtel) تحت حمایت شرکت بریتانیایی وانوب (OneWeb) ارائه پوشش اینترنتی جهانی است.

فناوری دایرکت تو سل (Direct-to-cell)، یک حوزه در حال ظهور است که با تغییراتی در استانداردهای همکنشپذیری شبکه تلفن همراه 3GPP ماهوارهها را قادر میسازد مانند برجهای سلولی در فضا عمل کنند.

این تغییرات دستگاههای اینترنت اشیا و ارتباطات سنتی تلفن همراه را متحول میکند. شرکتهای آمریکایی AST و لینک (Lynk) در فناوری پهنای باند پیشرو هستند و استارتآپ هندی اسکایلو (Skylo) در بخش باندباریک موج ایجاد میکند.

آینده صنعت فضا

همه این تحولات بهتر از آنچه ۱۰ سال پیش انتظار میرفت بوده، اما در رصد زمین، استقبال تجاری از دادههای مکانی کمتر از پیشبینی شرکتها و سرمایهگذاران صورت گرفته است. همه شرکتهای جدید رصد زمین بیشتر درآمد خود را از دولت به دست میآورند. دولت بزرگترین کاربر دادههای EO بوده، هست و احتمالا خواهد بود. دادههای EO ممکن است هنوز برای برنامههای تجاری بسیار گران باشد. همچنین این امکان وجود دارد که صنعت هنوز نمیداند چگونه از دادههای EO به طور موثر استفاده کند.

تمرکز در حال حاضر، برای استارتآپهای نسل بعدی و شرکتهای نوآور، از صرف جمعآوری و ارائه دادههای فضایی، به ساخت محصولات جامع پیرامون آن تغییر کرده است. هدف آنها ارائه دیدگاه یا اطلاعات مهم به مشتری بوده که اغلب با سایر منابع داده همراه است. این کاربران ممکن است حتی از دخیل بودن دادههای فضایی آگاه نباشند. این موضوع باعث میشود که دادههای فضایی برای افراد غیرمتخصص، به ویژه در بخشهایی مانند امور مالی و بیمه، قابل دسترس و مفید باشد.