در نیمه دهه ۲۰۲۰، صنعت پرتاب فضایی به نقطهای رسید که دیگر نمیشد آن را صرفا شاخهای فناورانه از اقتصاد فضا دانست. پرتابگرها که تا پیش از این بیشتر به عنوان ابزار دست دولتها برای اهداف ژئوپلیتیک شناخته میشدند، اکنون به خودی خود تبدیل به یک صنعت اقتصادی پویا شدهاند؛ صنعتی که رقابت، نوآوری و کاهش هزینه در آن به همان اندازه تعیینکننده است که در صنایع خودروسازی یا انرژی.

این تحول، نتیجه سالها تغییر تدریجی در شیوه تامین مالی، ماهیت بازیگران و منطق اقتصادی این حوزه است. تا پیش از دهه ۲۰۱۰، بیشتر پرتابهای فضایی با بودجه دولتی انجام میشدند و بخش خصوصی سهمی اندک از این میدان داشت، اما در کمتر از پانزده سال، موجی از سرمایه خصوصی، فناوریهای بازگشتپذیر و مدلهای کسبوکار جدید، اقتصاد حاملهای فضایی را به مرحلهای تازه از بلوغ رساندند.

فالکون ۹ چگونه منطق اقتصادی پرتابگرها را در هم شکست؟

در میانه این دگرگونی، شرکت اسپیسایکس نقشی محوری ایفا کرد. فناوری بازگشتپذیری در ماهوارهبر فالکون ۹، نقطه عطفی بود که مفهوم هزینه پرتاب را بهکلی بازتعریف کرد. این نوآوری که از اوایل دهه ۲۰۲۰ به بهرهبرداری کامل رسید، هزینه پرتاب هر کیلوگرم محموله را تا حدود هفتاد درصد نسبت به ماهوارهبرهای یکبارمصرف کاهش داد.

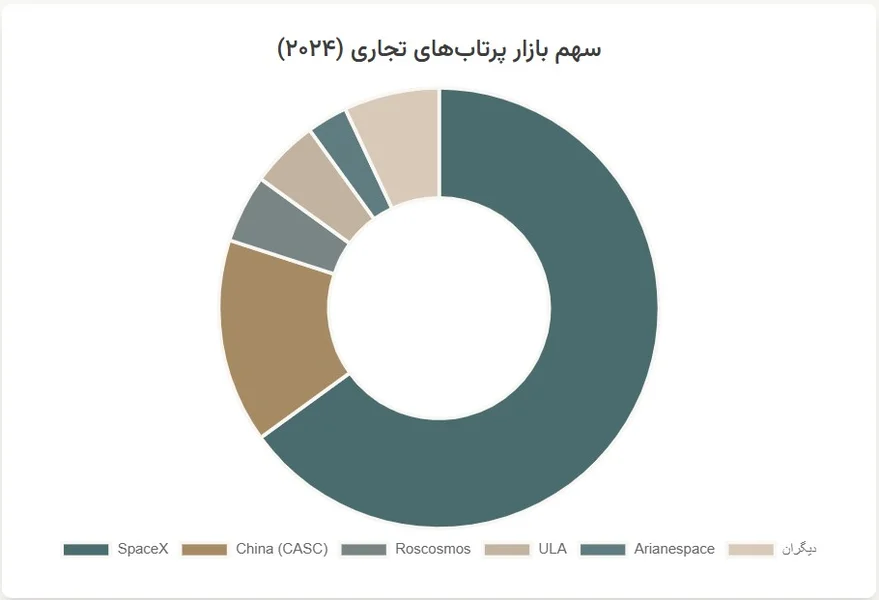

همین عامل به تنهایی باعث شد مدل اقتصادی پرتاب، از یک فعالیت محدود و پرهزینه به صنعتی با ظرفیت مقیاسپذیری جهانی بدل شود. شرکتهایی که پیشتر تنها چند ماموریت در سال انجام میدادند، اکنون در بازاری رقابت میکردند که تقاضا برای پرتابهای ماهوارهای، بهویژه در مدار لئو، رشدی نمایی یافته بود. در نتیجه، از اوایل دهه ۲۰۲۰ تا اواسط آن، اسپیسایکس بیش از شصت درصد سهم بازار جهانی پرتابهای تجاری را در اختیار گرفت و عملا به تعیینکننده نرخ و ظرفیت پرتاب در جهان تبدیل شد.

این تحول برای رقبای سنتی، همچون آریاناسپیس (Arianspace) در اروپا و اتحاد پرتابهای یونایتد (ULA) در آمریکا، بهمعنای دوران دشواری بود. آنها که دههها بر پایه قراردادهای دولتی و سامانههای پرتاب غیرقابلبازگشت فعالیت میکردند، ناگهان با واقعیتی روبهرو شدند که در آن هزینههای عملیاتیشان دیگر توجیه اقتصادی نداشت. دولتها در آمریکا و اروپا برای جلوگیری از فروپاشی کامل این صنایع، بهنوعی حمایت صنعتی دست زدند: ماموریتهای امنیت ملی، یارانههای تحقیق و توسعه و سفارشهای تضمینی برای پرتابگرهای جدید مانند ولکان سنتور و آریان ۶. در این دوران، بقای این شرکتها نه از رقابت بازار آزاد، بلکه از قراردادهای دولتی سرچشمه میگرفت؛ وضعیتی که نشان میداد تعادل قدرت در صنعت پرتاب در حال جابهجایی است.

استارشیپ و آینده مبهم حاملهای فضایی نسل قدیم

در پسزمینه این تحولات، پروژه استارشیپ (Starship) اسپیسایکس بهعنوان بزرگترین تهدید ساختاری برای بازار سنتی پرتاب در حال شکلگیری بود. اگرچه در سال ۲۰۲۵ هنوز در مرحله آزمایشی قرار داشت، اما چشمانداز آن برای کاهش هزینه پرتاب به حدود بیست دلار بر کیلوگرم، مفهومی بود که میتوانست کل معماری اقتصاد فضا را متحول کند.

در صورتی که چنین هدفی به واقعیت میپیوست، نهتنها هزینه دسترسی به مدار به سطحی بیسابقه میرسید، بلکه بسیاری از حاملهای فضایی موجود از نظر اقتصادی غیرقابلرقابت میشدند. همین انتظار، از نیمه دهه ۲۰۲۰ توجه سرمایهگذاران را به حوزههایی تازه مانند لجستیک فضایی، انتقال مداری و خدمات پشتیبانی در فضا جلب کرد؛ بخشهایی که رشد سالانه دو رقمی را تجربه کردند و به رکن جدیدی از زنجیره ارزش فضایی بدل شدند.

تحول اقتصادی حاملهای فضایی، ریشه در تغییری عمیقتر داشت: گذار از انگیزههای ژئوپلیتیک به محرکهای بازارمحور. در دهههای آغازین عصر فضا، رقابت میان دولتها—از ایالات متحده و شوروی گرفته تا اروپا و چین—عامل اصلی توسعه پرتابگرها بود، اما در قرن بیستویکم، موتور محرک این صنعت، اقتصاد و بازار شد.

نقطه آغاز این گذار را میتوان در حوالی سال ۲۰۱۵ دانست، زمانی که شرکتهایی مانند گوگل و فیدلیتی، سرمایههای هنگفتی را به اسپیسایکس تزریق کردند. در فاصله سالهای ۲۰۰۰ تا ۲۰۱۵، مجموع سرمایه خصوصی در صنعت پرتاب تنها سیزده میلیارد دلار بود، اما تنها در سال ۲۰۱۵ بیش از یک میلیارد دلار سرمایهگذاری تازه انجام شد. دلیل این موج سرمایهگذاری روشن بود: پیشرفت در فناوری ساخت ماهواره، کوچکسازی سامانهها و گسترش نیاز به خدمات فضاپایه، تقاضا برای پرتاب را افزایش داده بود.

با این حال، افزایش تقاضا الزاما به معنای سودآوری نبود. همزمان با رشد تقاضا، عرضه نیز افزایش یافت و دهها شرکت کوچک در سراسر جهان وارد رقابت شدند. در مدت کوتاهی، بیش از سی حامل سبک برای مدار لئو توسعه یافت و بازار با مازاد ظرفیت روبهرو شد. فشار کاهش قیمت، بهویژه از سوی اسپیسایکس، باعث شد بسیاری از این شرکتها نتوانند به مرحله تجاریسازی برسند. نتیجه، بازاری بود که اگرچه از نظر تعداد پرتابها رشد چشمگیری داشت، اما حاشیه سود در آن کاهش یافت و تنها بازیگران بزرگ توان ادامه مسیر را داشتند.

پرتابگرها و رونق ۷۸ درصدی اقتصاد تجاری فضا

طی قرن ۲۱ صنعت پرتاب فضایی به یکی از پویاترین شاخههای اقتصاد فضا بدل شده است. در سال ۲۰۱۶، در حالی که خدمات ماهوارهای و زیرساختهای زمینی با درآمدهای بهترتیب ۱۲۷ و ۱۱۳ میلیارد دلار ستونهای اصلی این اقتصاد محسوب میشدند، بخش پرتاب سهم کوچکی از درآمد را در اختیار داشت، اما نقشی کلیدی در پیشبرد کل زنجیره فضایی ایفا میکرد. در همان زمان، ۴۲ هزار نفر در این صنعت اشتغال داشتند؛ صنعتی که هر ماموریتش به دقت، دانش فنی و هماهنگی پیچیده صدها متخصص وابسته بود.

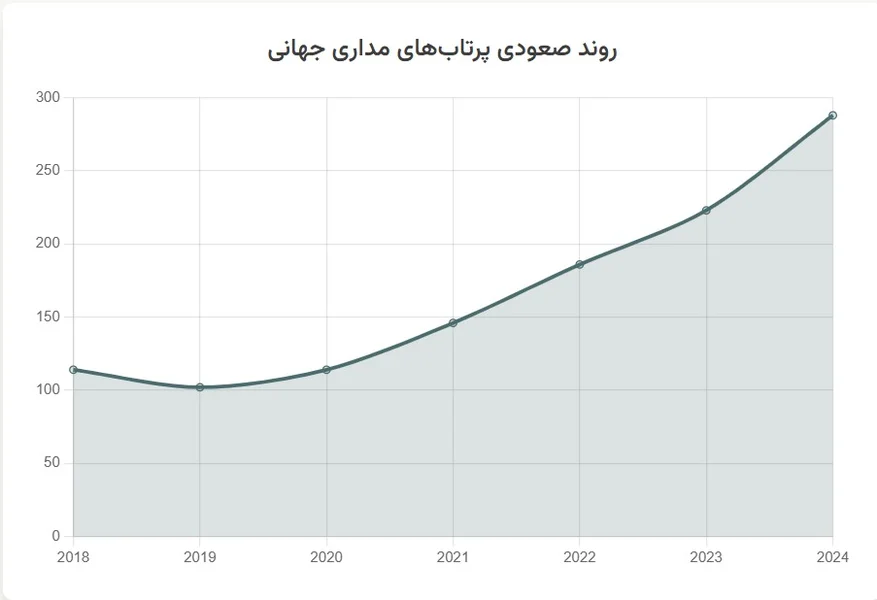

اما در فاصله سالهای ۲۰۲۰ تا ۲۰۲۵، صحنه اقتصاد فضا دگرگون شد. بازار جهانی خدمات پرتاب فضایی طی این پنج سال رشدی انفجاری را تجربه کرد که نهتنها سهم آن را در اقتصاد فضا افزایش داد، بلکه الگوی رشد کل این اقتصاد را نیز تغییر داد. تعداد پرتابهای مداری از ۷۴ مورد در سال ۲۰۱۰ به ۱۱۴ در سال ۲۰۱۸ رسیده بود، اما در سال ۲۰۲۴ با جهشی بیسابقه به ۲۶۳ پرتاب افزایش یافت. یعنی بهطور متوسط یک پرتاب در هر ۳۴ ساعت. این رشد شتابگیرنده در تعداد ماموریتها، نتیجه مستقیم افزایش تقاضا برای استقرار کلانمنظومههای ماهوارهای و ورود شرکتهای خصوصی تازهنفس به بازار پرتاب بود.

در همین بازه، ارزش اقتصاد جهانی فضا به رکورد ۶۱۳ میلیارد دلار در سال ۲۰۲۴ رسید که حدود ۷۸ درصد آن مربوط به بخش تجاری است. فعالیتهای پرتاب، همراه با توسعه سامانههای ماهوارهای انبوه، موتور محرک اصلی این رشد بودند. بازار خدمات پرتاب در سال ۲۰۲۴ به ۱۸.۶۸ میلیارد دلار رسید و تنها در یک سال بعد، یعنی ۲۰۲۵، با رشد چشمگیر خود به ۲۱.۱۹ میلیارد دلار افزایش یافت.

پیشبینیها نشان میدهد که این روند صعودی ادامهدار خواهد بود و ارزش این بازار تا سال ۲۰۳۴ با رشدی با نرخ مرکب سالانه حدود ۱۳.۱۵ درصد به بیش از ۶۴ میلیارد دلار خواهد رسید. در میان مناطق جهان، آمریکای شمالی با ارزشی بیش از ۷.۴ میلیارد دلار در ۲۰۲۴ همچنان بزرگترین و پیشروترین بازار خدمات پرتاب باقی مانده است.

در کنار این جهش درآمدی، اشتغال در کل اقتصاد فضایی نیز رشد قابلتوجهی را تجربه کرده است. بین سالهای ۲۰۱۹ تا ۲۰۲۴، میزان اشتغال جهانی در این حوزه حدود ۱۸ درصد افزایش یافت و بخش پرتاب سهم مهمی از این رشد را به خود اختصاص داد. در سال ۲۰۲۵ تخمین زده میشود که بیش از ۶۰ هزار نفر در صنعت پرتاب مشغول فعالیت باشند، در حالی که خدمات ماهوارهای و ایستگاههای زمینی بهترتیب حدود ۹۰ هزار و ۹۵ هزار نفر را بهکار گرفتهاند.

بدین ترتیب، اگرچه نسبت درآمد به اشتغال در بخش پرتاب همچنان پایینتر از سایر حوزههاست، اما این شاخص نه نشانه ضعف، بلکه بازتابی از ماهیت دانشمحور و حساس این صنعت است. صنعتی که در آن ارزش، نه از حجم درآمد، بلکه از عمق تخصص و دقت انسانی سرچشمه میگیرد.

بهطور کلی، اقتصاد فضا از نیمه دهه ۲۰۲۰ وارد مرحلهای تازه از بلوغ و پویایی شده است. خدمات ماهوارهای و زیرساختهای زمینی همچنان ستونهای اقتصادی آن هستند، اما پرتابهای فضایی بیش از هر زمان دیگری به قلب تپنده این سامانه بدل شدهاند.

تحلیل کلان بازار و روندهای کمی اقتصاد پرتابهای فضایی

سال ۲۰۲۴ برای چهارمین سال متوالی شاهد رکوردشکنی در تعداد پرتابهای مداری بود. تعداد کل پرتابهای موفق در سال ۲۰۲۴ به ۲۵۹ مورد رسید که نشاندهنده افزایشی ۱۶ درصدی نسبت به سال قبل است. این افزایش فرکانس، به دلیل سرمایهگذاری شرکتهای خصوصی در زیرساختهای پرتاب با سرعت بالا، محقق شده است. ارائهدهندگان تجاری ایالات متحده در سال ۲۰۲۴، ۱۵۴ پرتاب انجام دادند که تقریبا ۶۰ درصد از کل پرتابهای جهانی بود.

روندی که در کنار افزایش فرکانس پرتاب از اهمیت بالایی برخوردار است، رشد ۴۰ درصدی جرم کل محمولههای حمل شده به مدار (Total Mass to Orbit) در سال ۲۰۲۴ است که به ۱.۹ میلیون کیلوگرم رسید. این در حالی است که تعداد استقرار ماهوارهها با ۳ درصد کاهش به ۲۸۰۲ ماهواره کاهش یافت. این پدیده نشاندهنده یک دگرگونی ساختاری در بازار است که از پرتاب ماهوارههای کوچکتر به سمت ماهوارههای سنگینتر یا محمولههای نظامی بزرگتر سوق یافته است. افزایش جرم پرتابی به مدار، موفقیت حاملهای سنگین و فوق سنگین را در بازار تایید میکند و فشار رقابتی بر حاملهای سبک که توانایی حمل این محمولههای عظیم را ندارند، تشدید میکند.

سهم بازار پرتابهای فضایی جهانی

بازار و کششپذیری تقاضا

نرخ رشد مرکب سالانه بالای ۱۳.۱۵ درصد که برای بازار خدمات پرتاب پیشبینی میشود، فرضیات قدیمیتر در مورد ماهیت این بازار را به چالش میکشد. در گذشته تصور میشد که تعداد ماموریتهای فضایی عمدتا توسط نیازهای ثابت و شناختهشده دولتی تعیین میشود و نسبت به کاهش قیمت پرتاب، واکنشی نشان نمیدهد. با این حال، شواهد موجود از سال ۲۰۱۵ به بعد، نشان میدهد که کاهش چشمگیر هزینه پرتاب مستقیما به فعال شدن مشتریهای جدید و تحریک تقاضای کشسان منجر شده است. به این معنی که با کاهش قیمت که نتیجه رقابت بوده است تقاضاهای جدیدی نیز هم از سوی مشتریان قدیمیتر و هم از سوی مشتریان جدید به وجود آمده است.

کاهش هزینهها به دلیل نوآوری باعث شده است که انجام پروژههایی مانند کلانمنظومههای ماهوارهای مدار لئو از نظر اقتصادی توجیهپذیر شوند. این امر به نوبه خود، تقاضا را برای پرتابهای مکرر و انبوه افزایش داده و به رشد انفجاری بازار کمک کرده است. به عبارت دیگر، ارائهدهندگان خدمات پرتاب با کاهش هزینه، نه تنها سهم رقبا را تصاحب کردهاند، بلکه عملا یک بازار جدید و گستردهتر ایجاد کردهاند.

ریسک ساختاری مازاد عرضه در حاملهای سبک

در حالی که تقاضای کلی برای پرتابهای لئو به دلیل کلانمنظومهها در حال رشد است، بخش حاملهای سبک با ریسک ساختاری مازاد عرضه روبرو است. گزارشها نشان میدهند که در حال حاضر بیش از ۳۳ ماهوارهبر سبک مدار لئو در حال توسعه هستند. در صورتی که حتی بخش کوچکی از این حاملها موفق به عملیاتی شدن و ورود به بازار شوند، احتمالا رشد سودآوری در این بخش کاهش خواهد یافت.

با این حال، بازار حاملهای سبک به دلیل نیاز روزافزون به استقرار ماهوارههای کوچک برای کلانمنظومهها، شانس رشد دارد. ارزش بازار جهانی حاملهای سبک در سال ۲۰۲۴ به ۱.۸۵ میلیارد دلار رسید و انتظار میرود با نرخ رشد مرکب سالانه ۱۱.۱۲ درصد تا سال ۲۰۳۲ رشد کند. موفقیت این حاملها بستگی به این دارد که بتوانند در برابر پرتابهای اشتراکی ارزانتر که توسط حاملهای فضایی پرچمدار تامین میشوند مقاومت کنند، یا با ارائه خدمات تخصصی، انعطافپذیری و تزریق دقیق مداری برای تقاضاهای اختصاصی، سهم بازار خود را حفظ کنند.

انقلاب اقتصاد بازگشتپذیری

انقلاب بازگشتپذیری که توسط اسپیسایکس پیشگام شد، اساسیترین عامل دگرگونکننده در اقتصاد پرتابهای فضایی است. تا پیش از این، ماهوارهبرها تقریبا معادل هواپیماهایی بودند که پس از یک بار استفاده، دور انداخته میشدند؛ این مدل ذاتا هزینههای عملیاتی را به شدت بالا نگه میداشت. حاملهای قابل استفاده مجدد که برای پرتاب، بازیابی، بازسازی و استفاده مجدد طراحی شدهاند، هزینههای پرتاب را تا ۷۰ درصد نسبت به ماهوارهبرهای یکبار مصرف کاهش میدهند.

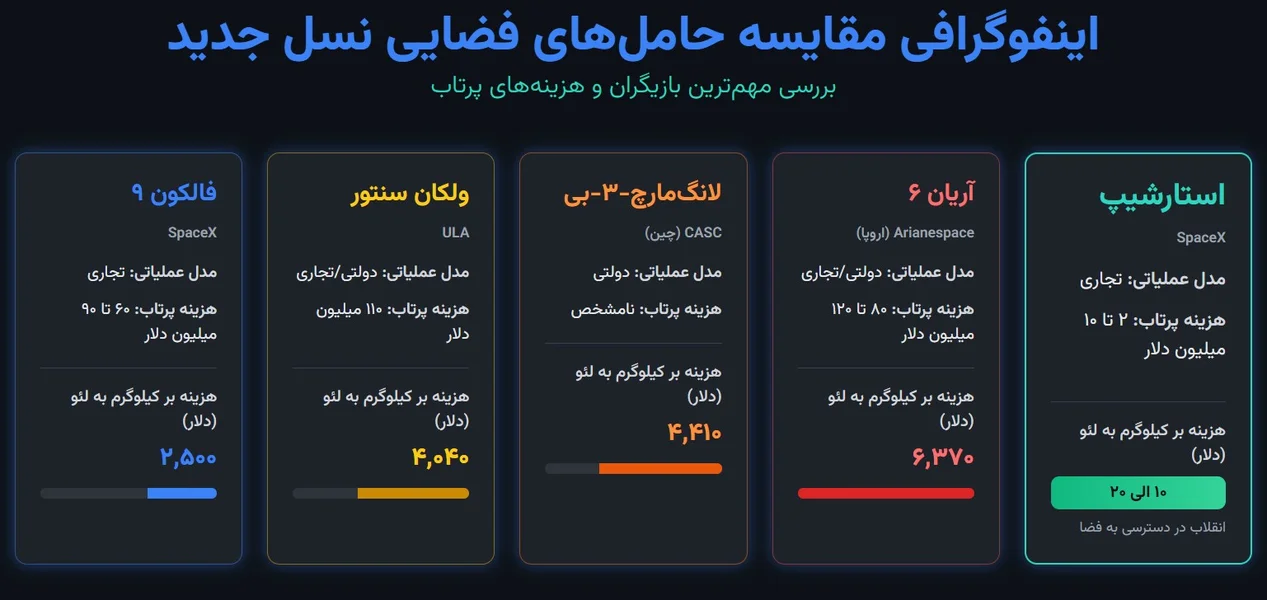

موفقیت این مدل در قیمتگذاری مشهود است. هزینه هر کیلوگرم محموله برای رسیدن به مدار لئو با استفاده از فالکون ۹، از ۱۰ هزار دلار بر کیلوگرم در دوران حامل های فضایی یکبار مصرف، به حدود ۲,۵۰۰ دلار بر کیلوگرم کاهش یافته است. این کاهش شدید، نه تنها رقبای مستقیم فالکون ۹ را به چالش کشیده، بلکه باعث شده است حمل و نقل به مدار لئو عملا به یک محصول خدماتی اولیه تبدیل شود. در نتیجه، ارزش اقتصادی دیگر در فرآیند پرتاب ایجاد نمیشود، بلکه به لایههای بعدی (خدمات مداری، دادهکاوی و انتقالهای مداری) منتقل میشود.

هزینههای اولیه و صرفهجویی عملیاتی

توسعه یک سامانه ماهوارهبر قابل استفاده مجدد، به دلیل پیچیدگیهای مهندسی بازیابی و حفظ عملکرد در پرتابهای مکرر، در مرحله تحقیق و توسعه بین ۳۰ تا ۴۰ درصد گرانتر از توسعه یک ماهوارهبر یکبار مصرف است. با این حال، این سرمایهگذاری اولیه بالا، به دلیل صرفهجویی نمایی در هزینههای عملیاتی پرتابهای مکرر، به سرعت جبران میشود.

برآوردها نشان میدهد که بازسازی یک بوستر فالکون ۹ برای پرواز مجدد، تقریبا ۱۰ درصد هزینه ساخت یک ماهوارهبر جدید است. با فرض استفاده مجدد ۱۰ باره از یک بوستر، بیش از ۴۶ میلیون دلار صرفهجویی در هزینه تولید در هر پرتاب حاصل میشود. علاوه بر صرفهجویی در تولید، زمان آمادهسازی کوتاه (مانند ۲۱ روز برای بوستر فالکون ۹) عامل کلیدی دیگری است که امکان حفظ نرخ بالای پرتاب در طولانی مدت را فراهم میسازد. حفظ نرخ بالای پرتاب در طولانی مدت یا فرکانس پرتاب یک موضوع بسیار حیاتی در اقتصاد حاملهای فضایی است که در ادامه مقاله به آن پرداخته خواهد شد.

وابستگی حیاتی به فرکانس پرتاب

نیاز به فرکانس بالا یک عامل اقتصادی حیاتی است. مطالعاتی که در سال ۲۰۲۵ انجام شده، نشان میدهد که یک ماهوارهبر قابل استفاده مجدد تنها در صورتی از نظر اقتصادی توجیهپذیر است که بتواند حداقل ۶ تا ۹ پرتاب در سال را انجام دهد. دستیابی به چنین فرکانسی، هزینههای ثابت تحقیق و توسعه و نگهداری زیرساختها را سرشکن کرده و حاشیه سود را تضمین میکند.

شرکت اسپیسایکس از طریق کلانمنظومه ماهوارهای استارلینک (Starlink) یک راهکار انحصاری برای تضمین فرکانس پیدا کرده است. در سال ۲۰۲۳، حدود ۶۷ پرتاب اسپیسایکس صرفا برای گسترش استارلینک انجام شد، به این معنی که ۶۹ درصد از ماموریتهای شرکت، خود-تامین بود. این تقاضای داخلی عظیم، به عنوان یک «کف تقاضای تضمینشده» (Guaranteed Demand Floor) عمل میکند.

این مکانیسم اقتصادی یک انحصار برای اسپیسایکس و شرایط سخت ورود برای رقبا ایجاد کرده است. چون اسپیسایکس فرکانس لازم را از طریق استارلینک تضمین میکند، میتواند هزینههای عملیاتی خود را به حداقل رسانده و قیمتهای تهاجمی خود را در بازار تجاری حفظ کند. این راهبرد، دستیابی به نقطه سربه سر را برای رقبایی که فاقد چنین پایگاه تقاضای داخلی هستند، بسیار دشوار میسازد. به همین دلیل، شرکتهایی مانند آریاناسپیس (Arianespace) در صورت تکیه صرف بر تقاضای تجاری بینالمللی، قادر به رقابت نخواهند بود.

بررسی بازیگران کلیدی و راهبردهای رقابتی در ۲۰۲۵

۱) اسپیسایکس: جاهطلبیهای اسپیسایکس به فالکون ۹ محدود نمیشوند. پروژه بعدی این شرکت یعنی استارشیپ با هدف دستیابی به قابلیت استفاده مجدد صد در صد طراحی شده است، که به طور بالقوه میتواند هزینههای پرتاب را به شدت کاهش دهد. هدف نهایی استارشیپ، کاهش هزینه هر کیلوگرم به ۱۰ الی ۲۰ دلار است، که در مقایسه با فالکون ۹ (۲۵۰۰ دلار بر کیلوگرم) یک کاهش ۹۹ درصدی را نشان میدهد. تخمینهای غیررسمی برای هزینه یک پرتاب کاملا عملیاتی و قابل استفاده مجدد استارشیپ بین ۲ تا ۱۰ میلیون دلار است. اگر این هدف محقق شود، استارشیپ تمام حاملهای فضایی کنونی، از جمله فالکون ۹، ولکان سنتور، و آریان ۶ را بلافاصله منسوخ خواهد کرد.

با وجود پیشرفتها، تا سال ۲۰۲۵ استارشیپ هنوز به وضعیت عملیاتی تجاری نرسیده است. پرتابهای آزمایشی کلیدی برای اثبات فناوری، به ویژه کمپین انتقال سوخت مداری (In-Orbit Refueling) که برای ماموریتهای ماه و مریخ حیاتی است، با تاخیر مواجه شدهاند. ناسا انتظار داشت که آزمونهای انتقال سوخت مداری در مارس۲۰۲۵ آغاز شده و تا تابستان همان سال کامل شود، اما این برنامه به تعویق افتاده و بازبینی طراحی حیاتی نیز متعاقبا به تاخیر افتاده است. به همین دلیل، فرود بدون سرنشین بر روی ماه (بخشی از برنامه آرتمیس ۳) نیز که قرار بود در سال ۲۰۲۵ انجام شود، به اوایل ۲۰۲۷ یا بعد از آن موکول شده است. این تاخیرها به رقبا زمان محدودی برای تنفس داده است.

۲) اتحادیه پرتابهای یونایتد: اتحادیه پرتابهای یونایتد، شرکتی که زمانی انحصار پرتابهای نظامی ایالات متحده را در اختیار داشت، از ورود اسپیسایکس متحمل آسیب جدی شد و بازار پرتابهای نظامی خود را تقریبا به طور کامل از دست داد. برای مقابله با این تهدید و جایگزینی حاملهای قدیمی اطلس-۵ (Atlas-5) و دلتا-۴ (Delta-4)، این شرکت اقدام به طراحی و ساخت حامل جدیدی به نام ولکان سنتور (Vulcan Centaur) کرد.

هزینه آغازین پرتاب ولکان سنتور ۱۱۰ میلیون دلار اعلام شده است. این قیمت، در مقایسه با فالکون ۹ بسیار بالاتر است که نشان میدهد ولکان به تنهایی نمیتواند در بازار تجاری رقابت کند. بنابراین، بقای شرکت یونایتد به طور حیاتی به قراردادهای امنیت ملی فضایی (NSSL) وزارت دفاع آمریکا وابسته است.

برنامه NSSL Phase 3 با یک رویکرد دو مرحلهای طراحی شده است تا دسترسی مطمئن به فضا را با قیمتهای مقرون به صرفه تضمین کند. این قرارداد که شامل ماموریتهای پیچیده نیروی فضایی ایالات متحده آمریکا است، بین سالهای مالی ۲۰۲۷ تا ۲۰۳۲، ارزشی معادل ۱۳.۷ میلیارد دلار برای ۵۴ ماموریت دارد.

در این مرحله، یونایتد موفق به کسب ۱۹ ماموریت (حدود ۴۰ درصد) شده است، در حالی که اسپیسایکس ۲۸ مأموریت (حدود ۶۰ درصد) را به دست آورده و بلو اوریجین (Blue Origin) نیز ۷ ماموریت را کسب کرده است. این قراردادها، یک سوبسید صنعتی راهبردی برای یونایتد محسوب میشوند که به آنها امکان میدهند تا هزینههای عملیاتی و تحقیق و توسعه ولکان را پوشش دهند و از ورشکستگی کامل جلوگیری کنند.

شرکت یونایتد برای سال ۲۰۲۵، ۹ پرتاب پیشبینی کرده و امیدوار است تا سال ۲۰۲۶ بتواند فرکانس خود را به ۲۰ تا ۲۵ پرتاب در سال برساند. دستیابی به این فرکانس، برای توجیه اقتصادی ولکان در بلندمدت حیاتی است.

۳) آریاناسپیس: آریاناسپیس که زمانی با کمک حامل فضایی آریان-۵ (Ariane-5)، بازیگر غالب پرتابهای تجاری جهانی بود (با حدود ۶۰ درصد سهم بازار در ۲۰۱۴)، به دلیل شوک قیمتگذاری فالکون ۹، سهم خود را به شدت از دست داد. این شرکت مجبور شد قیمتهای خود را کاهش دهد، که این امر منجر به مشکلات مالی شدید شد و در سال ۲۰۱۹، تعداد پرتابهای آریاناسپیس به ۹ مورد کاهش یافت.

پاسخ اروپا، توسعه حامل آریان-۶ بود که قرار بود ارزانتر از آریان-۵ باشد و طیف وسیعی از ماموریتها را انجام دهد. این حامل که قرار بود در سال ۲۰۲۰ عملیاتی شود، در سال ۲۰۲۵ با هزینه پرتاب بین ۸۰ تا ۱۲۰ میلیون دلار عملیاتی شد. این هزینه تنها با قیمتهای دوران اولیه فالکون ۹ قابل رقابت است و در برابر قیمتهای بازگشتپذیر فعلی، غیررقابتی محسوب میشود.

مدل اقتصادی آریان-۶ نیز به شدت به تقاضای نهادی و دولتی آژانس فضایی اروپا (ESA) وابسته است، زیرا کل قاره اروپا در سال ۲۰۲۳ تنها سه پرتاب مداری موفق انجام داده است. برای جلوگیری از خروج آریاناسپیس از بازار، اتحادیه اروپا و آژانس فضایی اروپا از سال ۲۰۱۴ یارانههای اضافی را تصویب کردند و با کاهش مالیات و تعدیل نیرو، سعی در کاهش هزینههای این شرکت داشتند.

۴) آژانس فضایی روسیه (Roscosmos): بزرگترین رقیب دولتی اسپیسایکس، آژانس فضایی روسیه، روسکاسموس است. رقابت این دو نه تنها بر سر پرتاب ماهوارهها، بلکه بر سر اعزام فضانوردان به ایستگاه فضایی بینالمللی نیز بوده است. از سال ۲۰۲۰، اسپیسایکس با موفقیت توانست فضانوردان آمریکایی را به ایستگاه فضایی بینالمللی منتقل کند، و روسکاسموس بازار انحصاری اعزام فضانوردان را از دست داد. حاملهای پروتون (Proton) و سایوز، همچنان ارزانترین پرتابهای دولتی پس از اسپیسایکس محسوب میشوند. هزینه عملیاتی پرتاب پروتون همچنان ۴۳۰۰ دلار به ازای هر کیلوگرم است.

۵) چین: چین با حاملهای لانگمارچ (Long March) و به ویژه لانگمارچ ۵، با هزینهای حدود ۱۰۰ میلیون دلار برای هر پرتاب، یک رقیب قدرتمند در حوزه پرتابهای سنگین دولتی است. هزینه پرتاب هر کیلوگرم محموله به وسیله حامل فضایی لانگمارچ-۵ حدود ۶۴۰۰ دلار به ازای هر کیلوگرم است.

هند (ISRO): هند با تمرکز بر حاملهای PSLV و GSLV و با حمایت سازمان پژوهشهای فضایی هند، سهم خود را در بازار تجاری افزایش داده است. هند تا سال ۲۰۲۵، ۴۳۳ ماهواره خارجی را پرتاب کرده است. دولت هند هدف خود را برای کسب ۸ تا ۱۰ درصد از سهم بازار تجاری پرتاب ماهواره در سال ۲۰۲۵ اعلام کرده است.

محرکهای تقاضا و بازارهای جدید خدمات لجستیک فضایی

کاهش هزینههای پرتاب، بازار را به سمت مدلهای جدید تقاضا و خدمات با ارزش افزوده سوق داده است. تمرکز دیگر صرفا بر پرتاب محموله نیست، بلکه بر «خدماترسانی پس از پرتاب» و «لجستیک مداری» است.

کلانمنظومههای ماهوارهای لئو و تقاضای انبوه

مدار لئو کانون اصلی رونق ماهوارهها باقی مانده است. این مدار به دلیل حمایت از هزینههای پایین پرتاب، امکانپذیری استقرار ماهوارههای کوچک و تاخیر پایین (Low Ping) برای انتقال داده، برای کلانمنظومهها بسیار ایدهآل است. این منظومهها برای ارائه پوشش جهانی به تعداد زیادی ماهواره نیاز دارند که تقاضای انبوهی برای پرتاب ایجاد کرده است. بازار ماهوارههای لئو در سال ۲۰۲۴، در حدود ۱۴.۲ میلیارد دلار ارزش داشت و پیشبینی میشود با نرخ رشد مرکب سالانه ۱۳.۲ درصد، تا سال ۲۰۳۴ به ۴۸.۸ میلیارد دلار برسد.

اقتصاد پرتابهای اشتراکی در مقابل حاملهای کوچک

با کاهش شدید قیمتها، تامین کنندگان پرتابهای فضایی نیز محصولات نوین متناسب با بازار ارائه میدهند. به طور مثال سرویسهای پرتاب اشتراکی (Rideshare) مانند سری ترنسپورتر (Transporter) اسپیسایکس، ارزانترین روش برای ماهوارههای کوچک هستند. با این حال، این مدل انعطافپذیری پایینی در مورد زمان پرتاب و مدار تزریق دقیق ارائه میدهد.

در مقابل، حاملهای پرتاب کوچک (SLV) مانند الکترون (Electron) راکت لب (Rocket Lab) یا آلفا (Alpha) فایرفلای (Firefly) با وجود قیمت بالاتر نسبت به پرتاب اشتراکی، نقش حیاتی خود را حفظ کردهاند. این حاملها قادرند به تقاضاهای تخصصی (Dedicated) پاسخ دهند که به انعطافپذیری بالای زمانی یا تزریق دقیق محموله به یک صفحه مداری خاص نیاز دارند.

بازار حاملهای فضایی کوچک در سال ۲۰۲۴ به ۱.۸۵ میلیارد دلار رسید. این بازیگران با تمرکز بر خدمات پرتاب اختصاصی و انعطافپذیر، در حال ایجاد یک نسخه پریمیوم پرتابهای فضایی با استقاده از انعطافپذیری زمان پرتاب (Flexibility Premium) هستند تا بتوانند در برابر تهاجم پرتابهای اشتراکی اسپیسایکس مقاومت کنند. در واقع اگر اسپیسایکس را مانند یک اتوبوس یا مترو حمل و نقل عمومی با قیمت پایین در نظر بگیریم این حاملهای فضایی کوچک مانند یک سفارش اسنپ اکسپرس هستند.

وسایل نقلیه انتقال مداری و شکستن ساختار پرتاب

ظهور وسایل نقلیه انتقال مداری (Orbital Transfer Vehicles – OTV) که به آنها «بکسلگر فضایی» (Space Tugs) نیز گفته میشود، نشاندهنده شکستن ساختار سنتی پرتاب (Unbundling the Launch) است. یک وسیله نقلیه انتقال مداری، فضاپیمایی است که برای انتقال محموله، ماهواره یا سایر داراییهای فضایی از یک مدار به مدار دیگر پس از پرتاب اولیه طراحی شده است. این وسایل با انجام جابجایی دقیق مداری، سوختگیری یا سرویسدهی، انعطافپذیری ماموریت را افزایش میدهند و هزینههای پرتاب را کاهش میدهند.

بازار وسایل نقلیه انتقال مداری در سال ۲۰۲۴ حدود ۱۳ میلیارد دلار ارزشگذاری شده و پیشبینی میشود با نرخ رشد مرکب سالانه ۱۶ درصد تا سال ۲۰۳۲ به ۴۲.۶۲ میلیارد دلار برسد. نقش اقتصادی وسایل نقلیه انتقال مداری این است که به پرتابگرهای اصلی (مانند فالکون ۹) اجازه میدهند که ماموریت خود را به تزریق انبوه و ارزان محموله در مدار لئو محدود کنند، که برای قابلیت بازگشتپذیری بهینه است.

در عوض، این وسایل کار سخت و پرانرژی انتقال به مدارهای پرانرژیتر مانند ژئو یا آرایش دقیق منظومههای ماهوارهای را به عهده میگیرند. این جداسازی، هزینه عملیاتی لانچر اصلی را پایین نگه میدارد و در عین حال وسایل نقلیه انتقال مداری ها با ارائه خدمات لجستیک مداری با قیمت بالاتر، ارزش افزوده ایجاد میکنند. درست مثل اینکه تا ترمینال با اتوبوس حمل و نقل عمومی بروید و سپس برای رفتن به درب منزلتان که ایستگاه اتوبوس ندارد و برای اتوبوس صرفه اقتصادی ندارد تاکسی بگیرید.

خدماترسانی و ساخت در مدار

خدماترسانی و ساخت در مدار شامل فعالیتهایی چون سوختگیری مداری و تعمیر ماهوارهها است. توسعه این فناوریها میتواند طول عمر ماهوارههای گرانقیمت را به طور قابل توجهی افزایش داده و نیاز به پرتابهای جایگزینی (Replacement Launches) را کاهش دهد.

از یک منظر، این امر به طور بالقوه تقاضا برای پرتابهای جایگزینی ماهوارهها را کاهش میدهد. اما از سوی دیگر، تقاضا برای پرتاب وسایل نقلیه سرویسدهنده (Service Vehicles) و تجهیزات ساخت در مدار را افزایش میدهد. این یک انتقال در نوع تقاضا از حمل محموله به حمل زیرساخت و لجستیک است. شرکتهایی که زودتر در این حوزههای نوظهور موقعیت غالب کسب کنند، فرصت بیشتری برای تعیین استانداردهای جدید اقتصادی خواهند داشت. این تحول، اقتصاد حاملهای فضایی را به سمت یک مدل «پرتاب به عنوان سرویس» (Launch-as-a-Service) و در نهایت «فضا به عنوان سرویس» (Space-as-a-Service) سوق میدهد.

تحلیل ریسکهای اقتصادی و زیرساختی

افزایش بیسابقه فرکانس پرتابهای تجاری در ایالات متحده، فشار فزایندهای بر زیرساختهای دولتی پرتاب (Launch Ranges) وارد کرده است. پرتابهای تجاری در سایتهای دولتی، از سال ۲۰۲۱ بیش از چهار برابر شدهاند. وزارت دفاع ایالات متحده انتظار دارد بیش از ۱۸ میلیارد دلار در طول ۵ سال آینده برای خدمات پرتاب و زیرساختها هزینه کند تا این رشد را پشتیبانی کند.

با این حال، سازمان پاسخگویی دولت آمریکا گزارش داده است که وزارت دفاع در محاسبه دقیق هزینههای استفاده از این زیرساختها توسط شرکتهای تجاری، به ویژه بازگشت هزینههای غیرمستقیم مانند نگهداری، عملیات و نوسازی تاسیسات، با مشکل مواجه است. این ناتوانی در دریافت کامل هزینهها، عملا به عنوان یک سوبسید پنهان به شرکتهای پرتاب تجاری داخلی (به ویژه اسپیسایکس) اعطا میشود. این سوبسید پنهان، مزیت رقابتی شرکتهای آمریکایی را در مقابل بازیگران خارجی که اغلب از سایتهای اختصاصی دولتی خود استفاده میکنند، بیشتر تقویت میکند. سازمان پاسخگویی دولت آمریکا تخمین میزند که وزارت دفاع ایالات متحده فرصت جمعآوری میلیونها دلار را از دست میدهد که میتوانست برای بهبود زیرساختهای تحت فشار استفاده شود.

ریسک شکست پرتاب و بازار بیمه

صنعت پرتاب فضایی ذاتا پرریسک است و ریسک شکست ماموریت همچنان یک عامل اقتصادی مهم است. در سال ۲۰۲۵، با وجود ۲۳۸ پرتاب مداری، ۱۰ شکست کامل ثبت شده است. این ریسک بالا به طور مستقیم بر بازار بیمه پرتاب تاثیر میگذارد.

بازار جهانی بیمه در سه ماهه دوم سال ۲۰۲۵ شاهد روند کاهشی در نرخهای اکثر خطوط بیمه (مانند سایبر و دارایی) بود. با این حال، صنعت بیمه پرتاب فضایی همچنان تحت تاثیر ریسکهای خاص ژئوپلیتیک و ریسکهای مربوط به آب و هوا باقی میماند. ظهور حاملهای جدیدی چون ولکان و آریان ۶ که سوابق پروازی کمی دارند، باعث میشود که ریسک بیمهگران بالا باقی بماند. تا زمانی که این حاملها سابقه پروازی قابل اعتمادی ایجاد نکنند، حق بیمه پرتاب برای این سامانههای جدید احتمالا بالا خواهد ماند.

تحلیل آینده صنعت پرتابهای فضایی در دهه سوم قرن ۲۱

اقتصاد حاملهای فضایی از سال ۲۰۱۹ تا ۲۰۲۵ شاهد دگرگونیهای عمیق و غیرقابل بازگشت بوده است. بازار از یک ساختار سنتی دولتی-انحصاری به یک مدل تقریبا انحصاری خصوصی (SpaceX-dominated) تغییر یافته است. نیروی محرکه این دگرگونی، فناوری بازگشتپذیری بوده که حمل و نقل به مدار لئو را به یک کالای انبوه و مقرون به صرفه تبدیل کرده است.

در عصر کنونی، رقابت دیگر صرفا بر سر کمترین قیمت مطلق نیست، بلکه بر سر فرکانس پرتاب و دسترسی سریع به فضا است. اسپیسایکس، با توانایی پرتاب بیش از ۱۰۰ بار در سال، یک مزیت عملیاتی ایجاد کرده که رقبای سنتی، حتی با وجود حاملهای نسل جدید، توانایی تقلید آن را ندارند.

در غیاب توانایی رقابت مستقیم در بازار تجاری با فالکون ۹، بقای بازیگران قدیمی مانند یونایتد و آریان اسپیس توسط تزریق مالی نهادهای دولتی از طریق قراردادهای راهبردی در آمریکا و یارانههای آژانس فضایی اروپا تضمین شده است. این قراردادها، نه تنها ابزاری برای خرید خدمات پرتاب هستند، بلکه مکانیسمی برای حفظ توانمندیهای داخلی و جلوگیری از انحصار کامل در زنجیره تامین فضایی محسوب میشوند.

ظرفیت انقلاب استارشیپ و ریسک منسوخ شدن فوری

ظرفیت استارشیپ برای کاهش هزینه پرتاب به ۱۰ الی ۲۰ دلار بر کیلوگرم، یک ریسک ساختاری وجودی برای تمام سرمایهگذاریهای فعلی در حوزه حاملهای یکبار مصرف یا نیمهبازگشتپذیر مانند ولکان سنتور و آریان-۶ ایجاد کرده است. تأخیر در عملیاتی شدن استارشیپ در سال ۲۰۲۵ به یونایتد و آریان اسپیس فرصت کوتاهی برای استخراج سود از سرمایهگذاریهای خود داده است. با این حال، حتی در صورت عملیاتی شدن موفق این حاملها، اگر استارشیپ در اواخر دهه ۲۰۲۰ با موفقیت وارد بازار شود، ولکان سنتور ۱۱۰ میلیون دلاری و آریان ۶، با خطر منسوخ شدن فوری مواجه خواهند شد. هیچ بهبود تدریجی در این سامانهها نمیتواند شکاف قیمتی ۱۰ تا ۲۰ برابری با استارشیپ را پر کند.

برای حفظ پایداری و رقابت در دهه سوم قرن ۲۱، مدل اقتصادی شرکتهای پرتاب فضایی باید فراتر از فرآیند پرتاب تکمرحلهای حرکت کند:

۱. انتقال تمرکز دولتها از پرتاب به خدمات: دولتها و نهادهای راهبردی باید تمرکز خود را از خرید صرف «خدمات پرتاب» به خرید «خدمات لجستیک در مدار» (In-Orbit Logistics) و «خدمات ماهوارهای» (Satellite Services) منتقل کنند. در عصر استارشیپ، پرتاب به یک کالای ارزان تبدیل میشود و ارزش واقعی در عملیاتهای مداری (مانند سوختگیری، تعمیر و انتقال مداری) نهفته خواهد بود.

۲. تنوعبخشی به سمت خدمات مداری (OTV و ISAM): سرمایهگذاران و بازیگران جدید باید سرمایهگذاریهای خود را به سمت حوزههای مقاوم در برابر کاهش قیمت پرتاب سوق دهند. رشد بازار وسایل نقلیه انتقال مداری با نرخ رشد مرکب سالانه ۱۶ درصد این دیدگاه را تایید میکند. ارائه بستههای کامل لجستیک فضایی که در آن محموله مستقیما به مدار نهایی و مورد نیاز مشتری، نه فقط به مدار مبدا، تحویل داده میشود، تنها مسیر بقا برای بازیگران غیر از اسپیسایکس خواهد بود.

۳. تاکید بر انعطافپذیری تخصصی و خدمات پریمیوم برای حاملهای فضایی کوچک: برای حاملهای سبک که نمیتوانند در برابر حجم و هزینه پایین پرتابهای اشتراکی اسپیسایکس رقابت کنند، مسیر بقا در ارائه انعطافپذیری تخصصی و توانایی تزریق سریع و دقیق محمولههای حساس به مدارهای خاص نهفته است. این تخصص، آنها را در بازارهای کوچکتر اما با حاشیه سود بالاتر، حفظ خواهد کرد.